Médicaments chers… et si on changeait de méthode ?

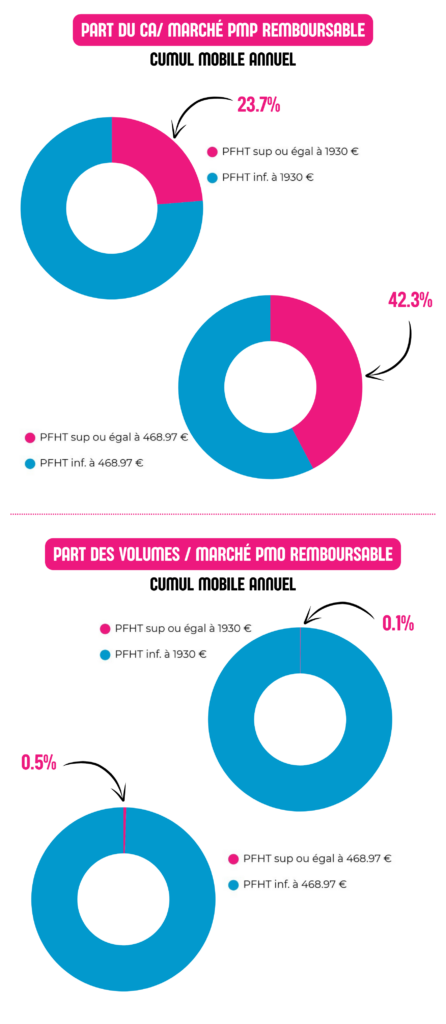

Aujourd’hui, en officine, moins de 1% des volumes de médicaments concentre près de la moitié de la dépense remboursable.

Alors que les volumes totaux de médicaments baissent chaque année, les médicaments à plus de 468€ portent l’intégralité de la croissance du marché. Les prix accordés rehaussent le plafond chaque année quant à l’inverse, les prix des médicaments génériques baissent de plus en plus pour basculer parfois en deçà du point de rentabilité, provoquant au mieux des tensions au pire des arrêts de commercialisation.

Ce basculement interroge à la fois les mécanismes de régulation, la soutenabilité financière et l’équilibre économique des officines, dans un contexte où la valeur se concentre sur une fraction infinitésimale des dispensations.

Remboursement des médicaments chers : leur régulation en France

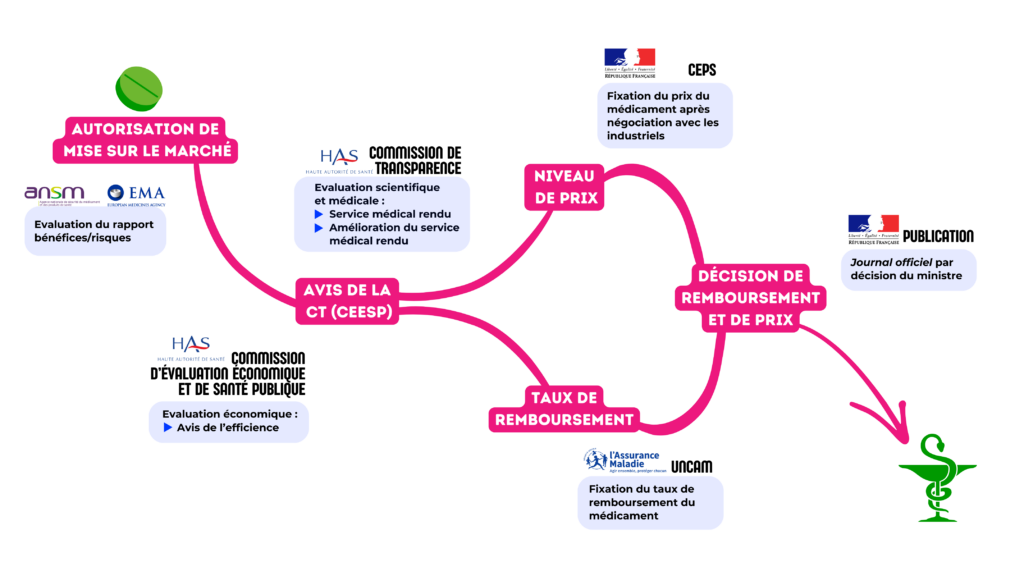

En France, l’inscription et la régulation des médicaments reposent sur un schéma historiquement construit pour un marché de volume : évaluation médico-technique par la HAS (SMR/ASMR), fixation du prix par le CEPS, puis mécanismes de régulation essentiellement fondés sur le prix-volume (clauses de sauvegarde, remises conventionnelles, régulation macro-budgétaire).

Ce cadre, pensé à une époque où la majorité des spécialités avaient un coût unitaire modéré, s’applique de façon uniforme, qu’il s’agisse d’un médicament à 0.50 € ou 50 000 €. Or, avec l’essor des médicaments chers, caractérisés par des populations restreintes, une forte incertitude clinique et un impact budgétaire concentré, ce modèle essentiellement quantitatif montre ses limites : il régule le volume plus que la valeur réelle et n’intègre pas de logique de paiement au résultat adaptée à ces nouvelles thérapeutiques.

L’Italie, modèle le plus abouti de l’OCDE

En Italie, la régulation des médicaments onéreux repose sur un modèle particulièrement structuré, piloté par l’Agenzia Italiana del Farmaco (AIFA). Pour certaines spécialités à fort impact budgétaire, y compris lorsqu’elles sont dispensées en ambulatoire, l’accès au remboursement peut être conditionné à l’inscription dans des registres nationaux obligatoires. Ces registres permettent de vérifier les critères d’éligibilité, de documenter la réponse clinique et, dans certains cas, d’activer des mécanismes de payment-by-results (paiement à la performance) : en cas d’inefficacité ou d’arrêt précoce, tout ou partie du coût peut être remboursé par le laboratoire au payeur public.

Ce modèle combine ainsi contrôle de l’usage, collecte de données en vie réelle et partage du risque financier. Il constitue aujourd’hui l’un des dispositifs les plus aboutis dans l’OCDE et en Europe en matière d’accords basés sur les résultats, même si sa mise en œuvre repose principalement sur les prescripteurs et les structures hospitalières plutôt que sur les pharmacies d’officine elles-mêmes.

Regard du pharmacien : du comptoir aux statistiques

La différence de prix entre deux boîtes de médicaments pour une même pathologie continue parfois de surprendre les pharmaciens comme les patients. Dans aucun autre secteur, pour des produits “comparables”, on n’observe un écart aussi considérable : entre la spécialité la moins chère et la plus coûteuse, le facteur peut atteindre 1 à 100 000. Les industriels rappellent régulièrement qu’il s’agit d’un prix facial, et non du prix réellement payé par la collectivité. Or, selon le dernier rapport Charges et Produits pour 2026 de l’Assurance maladie, nous savons que les laboratoires reversent en moyenne près de 30 % du chiffre d’affaires sous forme de remises à l’Assurance maladie.

Depuis 2020, l’arrivée croissante de traitements très onéreux modifie profondément la lecture économique de l’activité officinale. Plusieurs phénomènes se cumulent :

- une augmentation mécanique du chiffre d’affaires remboursable, sans lien direct avec l’activité réelle ;

- des variations importantes de trésorerie, avec des pics et des creux liés à la dispensation de ces traitements ;

- une marge unitaire pouvant être jusqu’à neuf fois supérieure à celle d’une ordonnance classique ;

- mais, paradoxalement, une marge qui progresse moins vite que le chiffre d’affaires ;

- et, in fine, une baisse de la marge globale en pourcentage du chiffre d’affaires.

Ces évolutions brouillent profondément les repères traditionnels du pharmacien dans l’analyse économique de son officine. Les indicateurs historiques tels que le chiffre d’affaires, la marge ou encore la structure d’activité deviennent de plus en plus difficiles à interpréter.

Dans le même temps, l’accès des patients à ces traitements reste aujourd’hui relativement homogène sur le territoire, avec peu de disparités liées à l’environnement ou aux performances des officines. Pourtant, certaines structures, notamment les petites officines ou celles situées en centre-ville, sont davantage exposées au risque financier, en particulier en cas de casse du produit, ou d’indu par exemple.

C’est dans ce contexte que l’USPO s’était opposée au plafonnement de la marge officinale introduit par l’autre syndicat, considérant qu’il pénalise particulièrement les pharmacies confrontées à ces dispensations. Notre syndicat plaide aujourd’hui pour une régulation plus adaptée aux médicaments à très forte valeur, intégrant davantage les compétences du pharmacien et permettant un meilleur partage de la valeur au sein de la chaîne du médicament.

Plus d'actualités