La pharmacie d’officine face à une crise systémique : Analyse économique et perspectives pour 2025

Magazine Officines Avenir n°33 – Avril 2025 – Temps de lecture : 4min

L’année 2024 s’inscrit dans une dynamique préoccupante pour l’économie des pharmacies d’officine en France. Malgré une croissance nominale du chiffre d’affaires, les indicateurs macroéconomiques révèlent une fragilisation structurelle du modèle officinal, soumise à un effet de ciseaux entre une contraction des marges, une inflation des coûts fixes et des arbitrages politiques défavorables (avenant 1). Cette crise, qui s’inscrit dans un contexte plus large de recomposition du financement de la santé, questionne la viabilité économique du maillage officinal et la soutenabilité des missions confiées aux pharmaciens.

Une croissance trompeuse et des indicateurs financiers sous tension

Les données consolidées des expert-comptables de Conseil Gestion Pharmacie (CGP) montrent une augmentation de 5,03 % du chiffre d’affaires global des pharmacies, principalement attribuable à la croissance des médicaments chers avec un PFHT à plus de 150,01€ (+13,83 %).

Ce phénomène, qui découle d’un transfert des prescriptions hospitalières vers la ville, entraîne une distorsion : les volumes de vente en officine ont enregistré une contraction de -2 %, et la progression de la marge brute globale (+0,93 %) demeure inférieure au taux d’inflation (+2 %). Loin d’une réelle amélioration de la situation économique, ces chiffres traduisent une concentration de la valeur sur les médicaments onéreux, dont les marges restent plafonnées, au détriment des spécialités traditionnelles. L’USPO s’interroge sur la soutenabilité du système de financement et constate une « escalade », aux niveaux européen et français, des prix faciaux et l’opacité des prix réels.

L’effet de ciseaux est amplifié par une baisse des prix des médicaments remboursables (-500 millions d’euros en 2024) combinée à une hausse structurelle des coûts. Les frais de personnel, qui représentent désormais 11 % du chiffre d’affaires, ont progressé de 5,61 %, tandis que les charges externes (loyers, énergie, équipements) ont subi une inflation de près de 6 %. Parallèlement, l’Excédent Brut d’Exploitation (EBE) a reculé de 3,8 %, illustrant la pression accrue sur la rentabilité des pharmacies et leur capacité d’investissement.

Par ailleurs, selon les statistiques CGP, la marge brute globale moyenne s’établit à 28,30 % du chiffre d’affaires HT en 2024, contre 29,38 % en 2023. Cette érosion traduit une dépendance accrue aux médicaments chers (PFHT > 150€), qui représentent désormais 42,13 % du chiffre d’affaires des officines, avec un taux de marge d’environ 5 %.

Cette structuration économique rend de plus en plus difficile l’équilibre financier des petites officines, notamment celles dont le chiffre d’affaires est inférieur à 1,5 million d’euros, qui voient leur rentabilité chuter plus rapidement que la moyenne du secteur.

Dégradation de la trésorerie et tensions sur le financement des officines

La contraction de la rentabilité a un impact direct sur la structure financière des officines. Selon l’USPO, 20 % des pharmacies présentent une trésorerie négative, ce qui se traduit par une augmentation des recours aux découverts bancaires et un durcissement des conditions d’accès au crédit.

Le prix moyen d’acquisition d’une officine s’établit à 1,78 million d’euros en 2024, soit 7,1 fois l’EBE retraité, un niveau qui devient de moins en moins soutenable dans un contexte de hausse des taux d’intérêt. Cette tendance entraîne une dualisation du marché de la transmission : les officines rurales et à faible chiffre d’affaires peinent à trouver repreneur, tandis que les structures de taille critique et adossées à des groupements conservent une certaine attractivité.

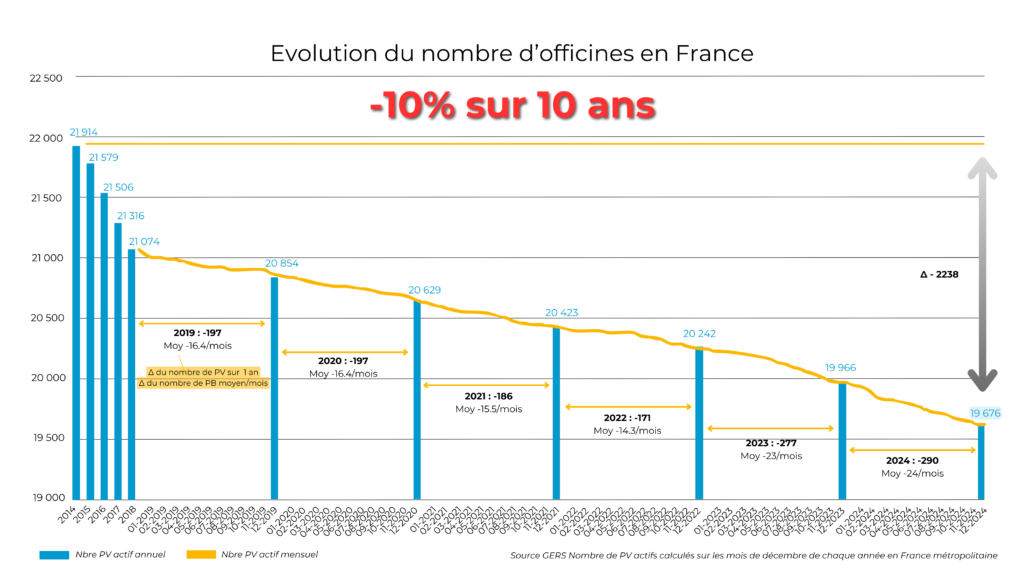

Les chiffres parlent d’eux-mêmes : 290 officines ont fermé en 2024, soit une par jour ouvré, contre 197 en 2019. Ce phénomène s’inscrit dans une tendance à la concentration du secteur, avec une montée en puissance des pharmacies à haut volume d’activité et une disparition progressive des pharmacies de proximité. Si aucune mesure corrective n’est prise rapidement, cette dynamique pourrait se traduire par une fragilisation du maillage officinal et une dégradation de l’accessibilité aux soins pour certaines populations.

Quelle stratégie pour garantir la pérennité du réseau officinal ?

Face à cette situation, l’USPO demande l’ouverture rapide d’un avenant 2 à la convention pharmaceutique, visant une revalorisation des honoraires de dispensation et une adaptation du cadre réglementaire aux enjeux actuels. Parmi les pistes envisageables figurent notamment une réévaluation des honoraires et une simplification des contraintes administratives

Dans l’attente de ces évolutions, les pharmaciens sont contraints d’adopter une gestion toujours plus rigoureuse, en optimisant leurs coûts et en développant des services à forte valeur ajoutée. Cependant, sans soutien financier et réglementaire adapté, la capacité du réseau officinal à jouer son rôle de proximité est menacée.

Plus d'actualités